Sehr geehrte Damen und Herren,

unter der Rubrik „Ich bin so FREI“ berichte ich aus meiner persönlichen Sicht von der Gemeinderatssitzung am 19.01.2021.

Die Januar-Sitzung 2021 des Gemeinderates wurde von Ersten Bürgermeister Johann Krichenbauer geleitet.

Aufgrund der aktuellen Situation wurde die Sitzung sehr kurz gehalten und es gab kaum Wortbeiträge.

Öffentlicher Teil

- Feststellung der Beschlussfähigkeit und Genehmigung der Tagesordnung (Top 1)

- Genehmigung von Haushaltsplänen für drei Kindertagesstätten (Top 2)

- Gebietsänderung nach der Gemeindeordnung an der gemeinsamen Gemeindegrenze zu einer benachbarten Gemeinde (Top 3)

- Berichtigung: Bebauungsplan Nr. 58 „Wimpasing III" - 26. Anpassung (Top 4)

- 1. Änderung der Satzung über die Herstellung von Stellplätzen und deren Ablösung (Top 5)

- Erlass einer Abstandsflächensatzung (Top 6)

- Rechnungsprüfungsausschuss: Ergebnis der Rechnungsprüfung für das Jahr 2018 (Top 7)

- Rechnungsprüfungsausschuss: Ergebnis der Rechnungsprüfung für das Jahr 2019 (Top 8)

- Bekanntgaben (Top 9)

- Anfragen (Top 10)

Tagesordnungspunkt (TOP)

TOP 1

Feststellung der Beschlussfähigkeit und Genehmigung der Tagesordnung

Bürgermeister Krichenbauer begrüßte die Mitglieder des Gemeinderates. Nach Feststellung der Beschlussfähigkeit und der ordnungsgemäßen Ladung sowie der Genehmigung der Tagesordnung (einstimmig) wurde in die Tagesordnung eingestiegen.

TOP 2

Genehmigung von Haushaltsplänen für drei Kindertagesstätten

TOP 2.1. Haushaltsplan 2021 der Kindertagesstätte St. Hedwig

Beschluss:

Der Gemeinderat genehmigt den Haushaltsplan 2021 der Kindertagesstätte St. Hedwig einstimmig, der

- im Wirtschaftsplan mit Einnahmen von 990.000 € und Ausgaben in Höhe von 993.550 € abschließt, wodurch ein Ausgleich durch die Gemeinde in Höhe von 2.130 € nötig wäre,

und

- im Investitions- und Instandhaltungsplan 2021 mit Aufwendungen von 8.370 €, bei einem Zuschussbedarf durch die Gemeinde von 5.022 €, rechnet.

Sachverhalt:

Aufgrund § 4 der Trägervereinbarung legte der Träger der Kindertagesstätte St. Hedwig, dem Ortscaritasverband Burgkirchen, den Haushaltsplan 2021 fristgemäß vor. Der Haushalt steht unter dem Zustimmungsvorbehalt der Gemeinde Burgkirchen.

Der Haushalt 2021 schließt im laufenden Betrieb mit Einnahmen von 990.000 € und Ausgaben von 993.550 € (Ausgleich durch Gemeinde 2.130 €).

Im Investitions- und Instandhaltungsplan 2021 sind Aufwendungen von 8.370 € vorgesehen. Davon hätte die Gemeinde einen Anteil von 5.022 € auszugleichen.

TOP 2.2. Haushaltsplan 2021 der Kindertagesstätte St. Konrad

Beschluss:

Der Gemeinderat genehmigt den Haushaltsplan 2021 der Kindertagesstätte St. Konrad einstimmig, der

- im Wirtschaftsplan mit Einnahmen und Ausgaben in Höhe von 854.040 € abschließt

und

- im Investitions- und Instandhaltungsplan 2021 mit Aufwendungen von 17.750 €, bei einem Zuschussbedarf durch die Gemeinde von 10.650 €, rechnet.

Sachverhalt:

Aufgrund § 4 der Trägervereinbarung legte der Träger der Kindertagesstätte St. Konrad, der Caritasverband für die Diözese Passau, den Haushaltsplan 2021 fristgemäß vor. Der Haushalt steht unter dem Zustimmungsvorbehalt der Gemeinde Burgkirchen.

Der Haushalt 2021 schließt im Wirtschaftsplan mit Einnahmen und Ausgaben von 854.040 € und sieht keinen Verlust oder Gewinn vor.

Im Investitions- und Instandhaltungsplan 2021 sind Aufwendungen von 17.750 € vorgesehen. Davon hätte die Gemeinde einen Anteil von 10.650 € auszugleichen.

TOP 2.3. Haushaltsplan 2021 der Kindertagesstätte St. Margarethe

Beschluss:

Der Gemeinderat genehmigt den Haushaltsplan 2021 der Kindertagesstätte St. Margarethe einstimmig, der

- im Wirtschaftsplan mit Einnahmen und Ausgaben in Höhe von 474.560 € abschließt

und

- im Investitions- und Instandhaltungsplan 2021 mit Aufwendungen von 23.950 €, bei einem Zuschussbedarf durch die Gemeinde von 14.370 €, rechnet.

Sachverhalt:

Aufgrund § 5 der Trägervereinbarung legte der Träger der Kindertagesstätte St. Margarethe, der Caritasverband für die Diözese Passau, den Haushaltsplan 2021 fristgemäß vor. Der Haushalt steht unter dem Zustimmungsvorbehalt der Gemeinde Burgkirchen.

Der Haushalt 2021 schließt im Wirtschaftsplan mit Einnahmen und Ausgaben von 474.560 € und sieht keinen Verlust oder Gewinn vor.

Im Investitions- und Instandhaltungsplan 2021 sind Aufwendungen von 23.950 € vorgesehen. Davon hätte die Gemeinde einen Anteil von 14.370 € auszugleichen.

TOP 3

Gebietsänderung nach der Gemeindeordnung an der gemeinsamen Gemeindegrenze zu einer benachbarten Gemeinde

Beschluss:

Der Gemeinderat beschließt auf Empfehlung des Bau- und Umweltausschusses einstimmig, der Gebietsänderung nach der Gemeindeordnung (GO) zu zustimmen, wonach die beiden Flur-Nummern 946 und 940/3 (Gemarkung Neukirchen) aus der Gemeinde Burgkirchen ausgegliedert und in die Gemeinde Garching eingegliedert werden.

Zur Umsetzung der Gebietsänderung wird beim Landratsamt Altötting der Erlass einer Rechtverordnung gemäß Artikel 12 GO beantragt.

Sachverhalt:

Von der Kreisstraße AÖ 27 führt eine asphaltierte Straße Richtung Hutlehen ins Gemeindegebiet Garching. Die Straße wurde nach der Eingemeindung der Gemeinde Hirten nach Burgkirchen im Jahr 1978 erstmals von der Gemeinde Burgkirchen asphaltiert, aber nicht gewidmet, da die Straße eigentlich an die Gemeinde Garching abgegeben werden sollte. Die Straße dient vor allem der Erschließung der „Alztaler Hofmolkerei“ in Hutlehen (Gemeinde Garching) und des Weilers Thalhausen von Osten her.

Nachdem die Asphaltierung nach 35 Jahren verschlissen war, wurde bei einem Ortstermin im April 2016 mit der Gemeinde Garching vereinbart, dass die Gemeinde Burgkirchen die Straße letztmals saniert und den notwendigen Grunderwerb durchführt. Anschließend sollte die sanierte Straße durch Gebietsänderung (Gemeindegrenzänderung) in den Unterhalt der Gemeinde Garching übergehen. Im Herbst 2016 wurde die Straße saniert und abgemarkt und ein Fortführungsnachweise vom Vermessungsamt Mühldorf erstellt. Den Winterdienst übernimmt seit 2016 die Gemeinde Garching. Die allgemeine Verkehrssicherungspflicht ist derzeit jedoch noch nicht geregelt.

Aus der Gemeinde Burgkirchen sollen nun die Flur-Nummern 946 mit einer Einzelfläche von 1.179 m² und die Flur-Nummern 940/3 mit einer Einzelfläche von 136 m² (jeweils Gemarkung Neukirchen) mit einer Gesamtfläche von 1.315 m² in die Gemeinde Garching umgegliedert werden. Die Gemeinde Garching wird ebenfalls einen entsprechenden Beschluss fassen.

Zur Umsetzung dieser Gebietsänderung wird beim Landratsamt Altötting der Erlass einer Rechtsverordnung gemäß Artikel 12 GO beantragt.

TOP 4

Berichtigung: Bebauungsplan Nr. 58 „Wimpasing III" - 26. Anpassung

Beschluss:

Der Gemeinderat beschließt auf Empfehlung des Bau- und Umweltausschusses einstimmig die 26. Anpassung des Flächennutzungsplanes im Wege der Berichtigung für den südlichen Teilbereich des Bebauungsplans Nr. 58 „Wimpasing III“ festzustellen.

Sachverhalt:

Der Gemeinderat hat in seiner Dezember-Sitzung 2020 den Bebauungsplan Nr. 58 „Wimpasing III“ als Satzung beschlossen. Dieser wurde nach § 13b BauGB im beschleunigten Verfahren aufgestellt. Mit der Bekanntmachung der ausgefertigten Satzung am 10. Dezember 2020 ist der Bebauungsplan in Kraft getreten. Nach Erlangung der Rechtskraft des vorstehenden Bebauungsplanes ist für einen Teilbereich die Berichtigung des Flächennutzungsplanes erforderlich, die mit dem Deckblatt Nr. 26 „Wimpasing III“ umgesetzt wird.

TOP 5

1. Änderung der Satzung über die Herstellung von Stellplätzen und deren Ablösung

Beschluss:

Der Gemeinderat beschließt auf Empfehlung des Bau- und Umweltausschusses einstimmig, die 1. Änderung der Satzung über die Herstellung von Stellplätzen und deren Ablösung (1. Stellplatzänderungssatzung) mit Wirkung ab 01.02.2021 als Satzung zu beschließen.

Sachverhalt:

Der seit einiger Zeit anhaltende und teils ansteigende Leerstand von Kommerzflächen in der Ortsmitte der Gemeinde Burgkirchen ist aus städtebaulicher Sicht unbefriedigend und erfordert entsprechend angemessene Reaktionen. Wiederbelegungen und/oder Neuansiedlungen sind in der Vergangenheit im Rahmen baurechtlicher Änderungen oder Nutzungsänderung nicht zuletzt an der obligatorischen Stellplatzverpflichtung gescheitert. Im Gegensatz zur Wohnnutzung generieren kommerzielle Nutzungen generell einen höheren Stellplatzbedarf, da sie anders als Wohngebäude nicht an die Anzahl der Nutzungseinheiten, sondern an die Nutzfläche knüpfen. Erschwerend kommt der je nach Nutzungsart anzuwendende Verteilungsschlüssel hinzu. In der Konsequenz kann die Stellplatzverpflichtung oftmals nur mittels Ablösevertrag erfüllt werden, was naturgemäß zu einer finanziellen/wirtschaftlichen Mehrbelastung und schlussendlich ggf. zur Umorientierung der Interessenten respektive Gewerbewilligen zugunsten alternativer Standorte und damit einhergehend zuungunsten der Gemeinde Burgkirchen führt.

An der hiesigen Situation vermögen aus gemeindlicher Sicht auch die aus Ablöseverträgen eingenommenen Mittel nichts ändern, zumal sie für die Herstellung geeigneter öffentlicher Parkplatzmöglichkeiten zweckgebunden sind, die die Gemeinde aus Mangel an Grundstücken dazu jedoch nicht erstellen kann.

Um der zu verzeichnenden Entwicklung nachhaltig entgegenzuwirken und künftige Weiterentwicklungen in der Ortsmitte zu ermöglichen respektive zu fördern, soll die Stellplatzverpflichtung in diesem Bereich für bestimmte Nutzungen um die Hälfte reduziert werden. Von der Verkürzung sind nur solche Nutzungen umfasst, die entweder gewerblicher, freiberuflicher, sozialer oder kultureller Art sind, da derartige Nutzungsansiedlungen städtebaulich gewollt und begrüßt werden. Vergnügungsstätten sind hiervon explizit ausgenommen, um ungewollte Fehlentwicklungen der Ortsmitte weiterhin antizipativ vorzubeugen.

Ortsmitte ist der nach einhelliger Meinung in der Bevölkerung etablierte, historisch gewachsene und in der Anlage I gekennzeichnete Bereich. Die Anlage I wird Bestandteil der Satzung. Außerhalb des hiesigen Bereiches ist die Verkürzungsregelung nicht anzuwenden.

Im Übrigen bleibt die Stellplatzsatzung in der Fassung vom 17.02.2009 unberührt.

TOP 6

Erlass einer Abstandsflächensatzung

Beschluss:

Der Gemeinderat beschließt auf Empfehlung des Bau- und Umweltausschusses einstimmig, den vorliegenden Entwurf der „Satzung über abweichende Maße der Abstandsflächentiefe“ mit Begründung zu beschließen.

Sachverhalt:

Der Bayerische Landtag hat am 02.12.2020 den Gesetzentwurf der bayerischen Staatsregierung zur Novelle der Bayerischen Bauordnung in zweiter Lesung verabschiedet. Das Gesetzesvorhaben sieht unter anderem die Novelle des Abstandsflächenrechts mit einer Verkürzung der Abstandsflächentiefen von 1,0 H auf 0,4 H, in Gewerbe- und Industriegebieten von 0,25 auf 0,2 H (= Wandhöhe des jeweiligen Bauwerks) mindestens jedoch 3 Meter vor. Da die Verkürzung für alle Gebäudeseiten gilt, wird zukünftig auf das sogenannte Schmalseitenprivileg verzichtet, das vor zwei Außenwänden mit weniger als 16 m Länge bisher nur ein halbes „H“ als Abstandsflächentiefe verlangte. Das führt - und dies ist die politische Intention des Gesetzgebers - zu einem Zusammenrücken der Baukörper (Nachverdichtung) in der zukünftigen Ortsentwicklung. Ausgenommen vom neuen Abstandsflächenrecht außerhalb von Kern-, Gewerbe-, festgesetzten Urbanen Gebieten und Industriegebieten sind alle Städte in Bayern über 250.000 Einwohner. Der Bayerische Gemeindetag und Bayerische Städtetag haben hierzu mit Schreiben vom 08.12.2020 an ihre Mitglieder folgendes geäußert:

„ … Entgegen den ursprünglichen Planungen der Staatsregierung wird das neue Abstandsflächenrecht ohne Übergangsfrist bereits zum 01.02.2021 in Kraft treten. Der Bayerische Städtetag und der Bayerische Gemeindetag haben sich in den vergangenen Monaten vehement gegen die Neufassung des Abstandsflächenrechts in der nunmehr vorliegenden Fassung ausgesprochen. Hierbei galt für uns: Wir halten den Wunsch nach geregelter und kontrollierter Nachverdichtung mit dem Ziel der Wohnraumschaffung sowie dem Ziel der Flächenschonung im Außenbereich für sinnvoll und nachvollziehbar. Mit Blick auf die Neufassung haben wir uns jedoch ein Mehr an Kommunalfreundlichkeit und kommunaler Steuerungshoheit gewünscht.

Der Landesgesetzgeber hat mit dem neuen Abstandsflächenrecht aber auch erneut eine Satzungsbefugnis zur Festlegung abweichender Abstandsflächentiefen bis zu 1 H für die Städte und Gemeinden verabschiedet, die dies zur Verbesserung oder Erhaltung der Wohnqualität für erforderlich halten.

Im Zusammenhang mit einem solchen Satzungserlass stellen sich jedoch zahlreiche Fragen, u. a. zum Zeitpunkt des Satzungserlasses, zur notwendigen Begründung, zur Frage des Geltungsbereichs einer solchen Satzung sowie zu entschädigungsrechtlichen Fragen infolge möglicher Baurechtseinschränkungen. Um ein Mehr an Rechtssicherheit für unsere Städte und Gemeinden in Bayern zu schaffen, sind die Geschäftsstellen unserer beiden Verbände in den vergangenen Wochen in intensiven Dialog mit dem zuständigen Bayerischen Staatsministerium für Wohnen, Bauen und Verkehr (STMB) getreten, wobei einige, aber nicht alle Fragen zu einem Satzungserlass beantwortet werden konnten. Wir erwarten im Moment noch Antwort auf unsere Forderung nach einem frühzeitigen Ministeriellen Schreiben zur Auslegung und Umsetzung der neu gefassten Art. 6 Abs. 5 Satz 2 und 81 Abs. 6a BayBO (Anlage 1), die zukünftig als Rechtsgrundlage einer Abstandsflächensatzung dienen werden.

Uns ist es zentrales Anliegen, unseren Mitgliedern bestmöglich auf dem Weg zu einem alsbaldigen Satzungserlass zu verhelfen, sollte dies aus den von der Rechtsgrundlage beschriebenen Gründen möglich und gewünscht sein. Aus diesem Grund haben wir auf Grundlage der bisherigen Ermittlungen, Bewertungen und Abstimmungen mit dem STMB … Empfehlungen zusammengetragen sowie ein unverbindliches Muster einer entsprechenden Satzung entworfen ...“

Aus den Empfehlungen ergibt sich, dass eine entsprechende Satzung zur Begrenzung möglicher Baurechtseinschränkungen zum 1.2.2021 zeitgleich mit dem Inkrafttreten der BayBO-Novelle in Kraft gesetzt werden sollte. Damit kann möglichen Klagen, die durch eine nachträgliche Baurechtseinschränkung durch eine spätere Satzung erhoben werden, entgegengetreten werden.

Die Verwaltung schlägt deshalb vor, den Erlass einer Satzung zu prüfen, der wie bei Städten von über 250.000 Einwohnern generell weiterhin gesetzliche festgelegt, eine Abstandsflächentiefe von 1H, mindestens aber 3 m und vor bis zu zwei Außenwänden von nicht mehr als 16 m Länge 0,5 H, mindestens aber 3 m festzusetzen. Die Rechtsgrundlage ergibt sich aus Art. 81 Abs. 1 Ziffer 6.a) BayBO. Hiernach können Gemeinden im eigenen Wirkungskreis eine Erhöhung auf bis zu 1,0 H, mindestens 3 m, insbesondere, wenn dies die Erhaltung des Ortsbildes im Gemeindegebiet oder in Teilen des Gemeindegebiets bezweckt oder der Verbesserung oder Erhaltung der Wohnqualität dient. Ein entsprechender Satzungsentwurf wurde erstellt.

TOP 7

Rechnungsprüfungsausschuss: Ergebnis der Rechnungsprüfung für das Jahr 2018

Beschluss:

Der Gemeinderat stellt die Jahresrechnung 2018 gemäß Artikel 102 Absatz 3 der Gemeindeordnung für den Freistaat Bayern (GO) einstimmig fest.

Der Gemeinderat erteilt gemäß Artikel 102 Absatz 3 GO einstimmig die Entlastung für das Haushaltsjahr 2018.

Sachverhalt:

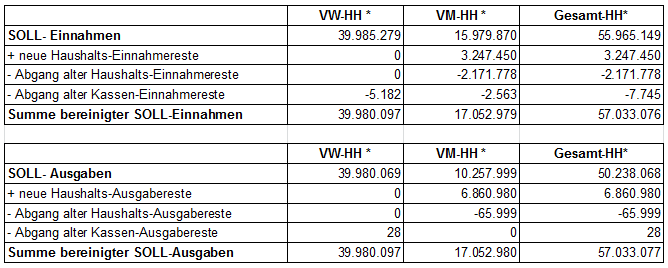

Der Rechnungsprüfungsausschuss hat die Jahresrechnung 2018 gemäß Artikel 103 der Gemeindeordnung für den Freistaat Bayern geprüft und empfiehlt dem Gemeinderat, die Jahresrechnung 2018 gemäß Artikel 102 Absatz 3 GO wie folgt festzustellen (Zahlen sind kaufmännisch gerundet, deshalb kann es an der letzten Stelle zu einer Differenz von maximal 1 € kommen):

* VW-HH = Verwaltungshaushalt / VM-HH = Vermögenshaushalt / Gesamt-HH = Gesamthaushalt

Dem Gemeinderat lag ein ausführlicher Prüfungsbericht des Rechnungsprüfungsausschusses für die Jahresrechnung 2018 vor. Der Vorsitzende des Rechnungsprüfungsausschusses - GR Paul Apfelböck - hat diesen Prüfungsbericht kurz vorgestellt.

Prüfungsfeststellungen: Das Prüfungsjahr 2018 war für die Gemeinde Burgkirchen ein sehr erfolgreiches Jahr, mit dem besten Gewerbesteueraufkommen der letzten Jahre von über 16 Mio. €. Dazu kamen noch die zahlreichen Grundstücksverkäufe aus dem Baugebiet Wimpasing II. Bei diesen Einnahmen neue Darlehen aufzunehmen wäre eigentlich nicht notwendig gewesen. Bei den aufgenommenen Darlehen handelt es sich jedoch um Förderdarlehen mit extrem günstigen Konditionen. Diese Darlehen zu nutzen ist sinnvoll, wenn gleichzeitig dadurch die Rücklagen geschont werden. In schlechten Jahren ist es sehr viel schwerer Darlehen aufzunehmen. Über gebildete Rücklagen können wir nahezu frei verfügen.

Zum Stichtag 31.12.2018 ergibt sich folgende Vermögenlage der Gemeinde Burgkirchen:

- Schuldenstand: 15,685 Mio. €

- Rücklagenstand: 23,480 Mio. €

In diesen Werten sind Vermögensmassen, die sich im Besitz der Gemeinde befinden wie z. B. Grundstücke, Immobilen, Anlagen, Geräte Ausstattung Fahrzeuge usw. nicht enthalten.

Prüfungsbeanstandungen: keine

Fazit: Nur einige marginale Anmerkungen. So gab es einige Überschreitungen der Haushaltsansätze, die Gründe dafür konnten allerdings klar nachvollzogen werden.

TOP 8

Rechnungsprüfungsausschuss: Ergebnis der Rechnungsprüfung für das Jahr 2019

Beschluss:

Der Gemeinderat stellt die Jahresrechnung 2019 gemäß Artikel 102 Absatz 3 der Gemeindeordnung für den Freistaat Bayern (GO) einstimmig fest.

Der Gemeinderat erteilt gemäß Artikel 102 Absatz 3 GO einstimmig die Entlastung für das Haushaltsjahr 2019.

Sachverhalt:

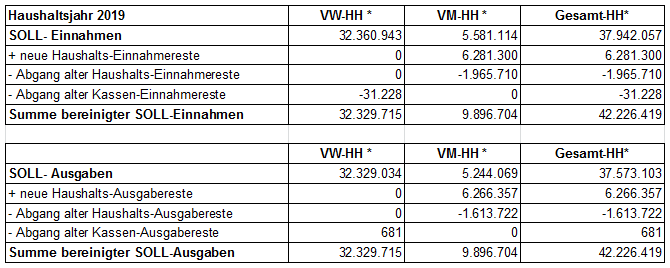

Der Rechnungsprüfungsausschuss hat die Jahresrechnung 2019 gemäß Artikel 103 der Gemeindeordnung für den Freistaat Bayern geprüft und empfiehlt dem Gemeinderat, die Jahresrechnung 2019 gemäß Artikel 102 Absatz 3 GO wie folgt festzustellen (Zahlen sind kaufmännisch gerundet, deshalb kann es an der letzten Stelle zu einer Differenz von maximal 1 € kommen):

* VW-HH = Verwaltungshaushalt / VM-HH = Vermögenshaushalt / Gesamt-HH = Gesamthaushalt

Dem Gemeinderat lag ein ausführlicher Prüfungsbericht des Rechnungsprüfungsausschusses für die Jahresrechnung 2019 vor. Der Vorsitzende des Rechnungsprüfungsausschusses - GR Paul Apfelböck - hat diesen Prüfungsbericht kurz vorgestellt.

Prüfungsfeststellungen: Das Prüfungsjahr 2019 war für die Gemeinde Burgkirchen ein erfolgreiches Jahr. Bei diesen Einnahmen neue Darlehen aufzunehmen wäre eigentlich nicht notwendig gewesen. Bei den aufgenommenen Darlehen handelt es sich aber um Förderdarlehen zweckbestimmt, mit extrem günstigen Konditionen. Das ist eine vorausschauende Maßnahme zur Liquiditätssicherung.

Zum Stichtag 31.12.2019 ergibt sich folgende Vermögenlage der Gemeinde Burgkirchen:

- Schuldenstand: 14,799 Mio. €

- Rücklagenstand: 23,593 Mio. €

- Die Tilgung im Jahr 2019 betrug: 1,638 Mio. €

In diesen Werten sind Vermögensmassen, die sich im Besitz der Gemeinde befinden wie z. B. Grundstücke, Immobilen, Anlagen, Geräte Ausstattung Fahrzeuge usw. nicht enthalten.

Prüfungsbeanstandungen: keine.

TOP 9

Bekanntgaben

Keine Bekanntgaben durch die Verwaltung!

TOP 10

Anfragen

Aus dem Kreis des Gemeinderatsgremiums kamen keine Wortmeldungen unter diesem Tagesordnungspunkt (Top)

Ende des öffentlichen Teils.

Hinweis:

Bitte beachten sie auch die entsprechende Berichterstattung im Lokalteil des Alt- Neuöttinger Anzeigers (ANA) unter „Burgkirchen“.